A oferta de Bitcoin está sendo transferida de forma mais gradual à medida que os detentores de longo prazo distribuem em ondas e novos participantes absorvem a oferta, mostrando uma transição mais medida de propriedade.

Os ETFs de Bitcoin à vista e a Estratégia de Tesouraria absorveram quase 90% do aumento na oferta de detentores de curto prazo desde o início de 2024 e agora representam 23% de todo o BTC ativo no último ano.

A volatilidade realizada continua a se estabilizar, apontando para uma estrutura de mercado mais madura definida pela demanda institucional e ritmos de ciclo alongados.

Introdução

Após atingir máximas históricas no início deste ano, o Bitcoin tem estado em grande parte numa fase de consolidação, caindo brevemente abaixo dos $100K pela primeira vez desde junho. Uma combinação de ventos macroeconômicos contrários, fraqueza nas ações e um dos maiores eventos de liquidação de criptoativos enfraqueceu o sentimento e desacelerou os influxos, levantando questões sobre a sustentabilidade do mercado de alta. Além disso, surgiram temores crescentes em torno de grandes detentores ou “baleias OG” movimentando ou vendendo moedas antigas, colocando pressão sobre o BTC e o mercado de criptoativos mais amplo, que agora está próximo de $3,6T após declínios recentes.

Abaixo da superfície, os dados on-chain do Bitcoin adicionam um contexto importante. Nesta semana, na edição da Coin Metrics’ State of the Network, exploramos como as mudanças no comportamento dos detentores de Bitcoin e os principais motores de demanda estão influenciando o sentimento e definindo o ritmo deste ciclo. Ao analisar mudanças na oferta ativa e vias de demanda, examinamos se os movimentos recentes refletem a realização de lucros no final do ciclo ou uma transição mais estrutural da base de propriedade do Bitcoin.

Distribuição de Oferta Encontra Absorção Institucional

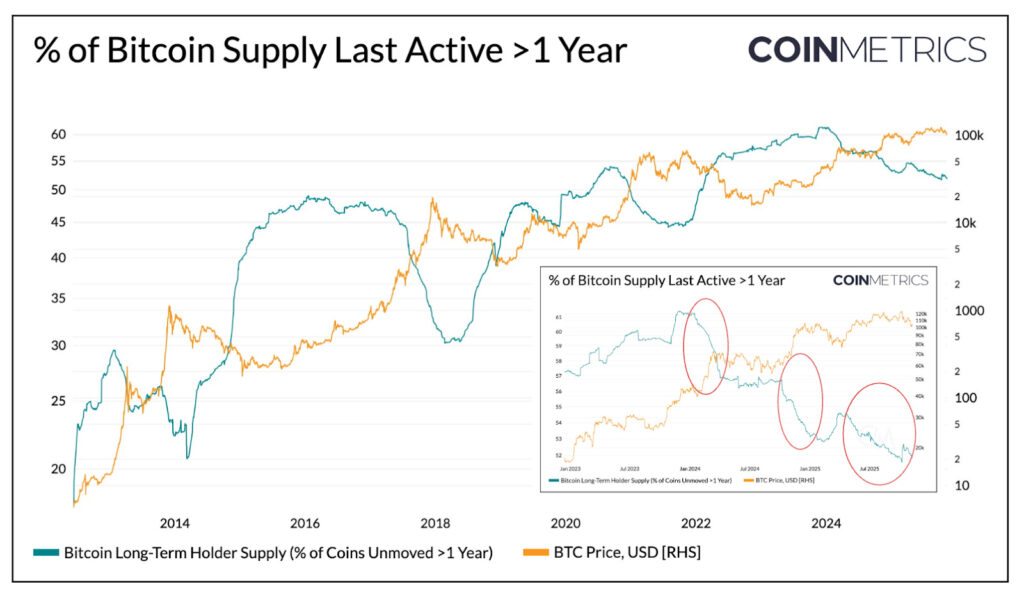

Oferta Ativa

Primeiro, analisamos a oferta ativa do Bitcoin, que fornece uma visão da atividade baseada na idade de suas unidades, segmentada de acordo com a duração do último movimento on-chain. Isso contextualiza como a oferta é distribuída entre moedas inativas (dormentes) e aquelas que se moveram mais recentemente (também referidas como “Ondas HODL”).

Source: Coin Metrics Network Data Pro

Hoje, aproximadamente 52% da oferta circulante de 19,94 milhões de BTC do Bitcoin permaneceu inativa por mais de um ano, uma queda em relação aos cerca de 61% no início de 2024. Tanto a magnitude dos aumentos durante os mercados de baixa quanto as diminuições durante os mercados de alta moderaram-se notavelmente, com ondas graduais de distribuição ocorrendo no primeiro trimestre de 2024, terceiro trimestre de 2024 e mais recentemente em 2025. Isso sugere que os detentores de longo prazo estão distribuindo de forma mais sustentada, refletindo uma transição mais prolongada da propriedade.

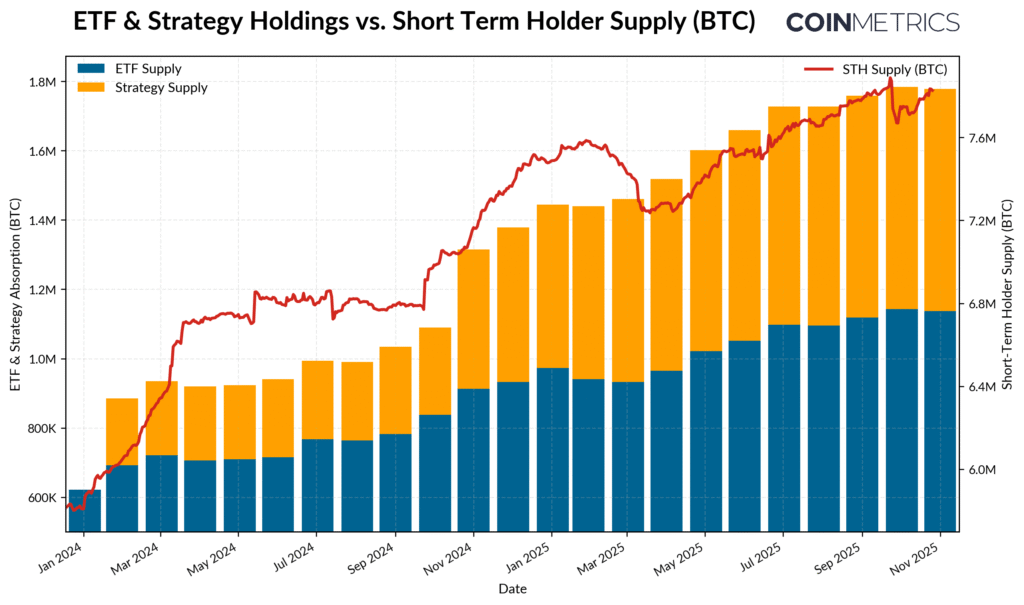

ETFs e Tesourarias de Ativos Digitais como Motores de Demanda

Por outro lado, a oferta de detentores de curto prazo (moedas ativas no último ano) aumentou de forma constante desde 2024, à medida que moedas anteriormente dormentes voltam a circular. Isso coincidiu com o lançamento de ETFs de Bitcoin à vista e a aceleração da acumulação de Tesourarias de Ativos Digitais (DATs), ambos introduzindo novos canais de demanda persistentes que estão absorvendo a oferta redistribuída.

Em novembro de 2025, 7,83 milhões de BTC estavam ativos no último ano, em comparação com 5,86 milhões de BTC no início de 2024, um aumento de aproximadamente 34% à medida que moedas anteriormente inativas voltavam à circulação. No mesmo período, as participações de ETFs de Bitcoin à vista e das tesourarias da Estratégia expandiram-se de cerca de 600 mil BTC para 1,9 milhões de BTC, absorvendo quase 90% do aumento líquido na oferta de detentores de curto prazo. Juntos, esses veículos agora representam cerca de 23% de toda a oferta de detentores de curto prazo.

Embora os influxos tenham diminuído nas últimas semanas, a tendência mais ampla reflete um embaralhamento gradual da oferta para canais de propriedade mais estáveis e de longo prazo, uma característica única da estrutura de mercado deste ciclo.

Source: Coin Metrics Network Data Pro & Bitbo Treasuries (Note: ETF supply does not include Fidelity’s FBTC and DAT supply includes Strategy)

Comportamento dos Detentores de Curto e Longo Prazo

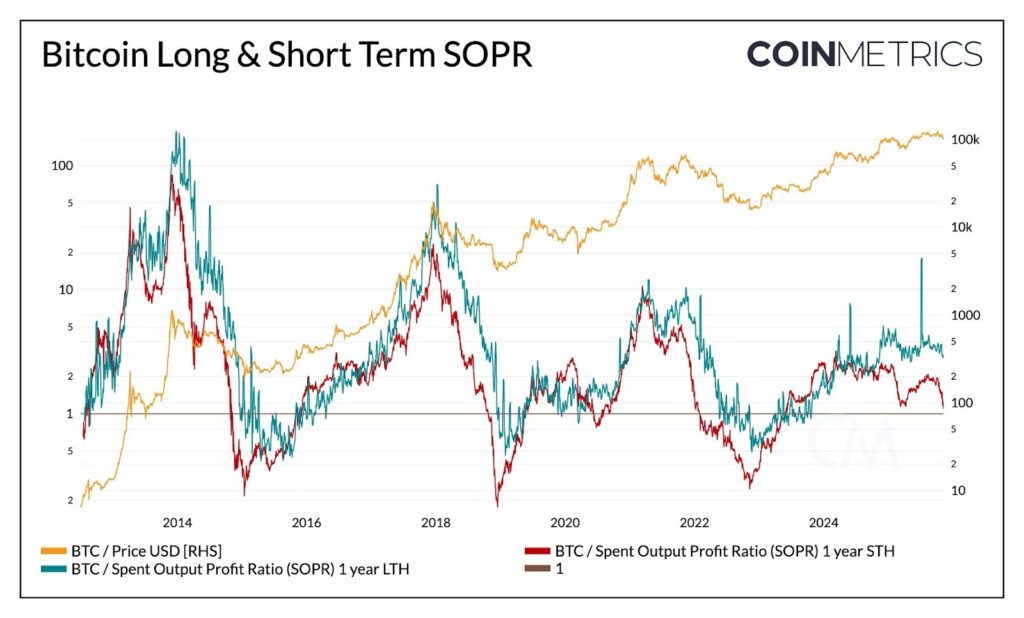

As tendências de lucratividade realizada reforçam o padrão de moderação visto na dinâmica de oferta do Bitcoin. A Razão de Lucro de Saída Gastas (SOPR), que mede se os detentores estão gastando moedas com lucro ou prejuízo, fornece uma visão de como diferentes coortes de detentores se comportam ao longo dos ciclos de mercado.

Em ciclos anteriores, tanto os detentores de longo quanto de curto prazo tendiam a realizar lucros e prejuízos em oscilações agudas e sincronizadas. Mais recentemente, essa relação divergiu. O SOPR dos detentores de longo prazo permanece modestamente acima de um, sugerindo uma realização de lucro estável e distribuição medida em força.

O SOPR dos detentores de curto prazo tem permanecido próximo ao ponto de equilíbrio, explicando parte da cautela recente no sentimento do mercado, já que muitos detentores de curto prazo estão próximos de sua base de custo. A divergência entre as coortes reflete uma fase de mercado mais moderada, onde a demanda institucional absorve a oferta redistribuída em vez de ver os rápidos booms e bustos do passado. Um movimento sustentado do SOPR de curto prazo acima de 1 poderia ser uma confirmação de fortalecimento do momentum.

Enquanto um recuo mais amplo ainda comprimiria a lucratividade em todas as coortes, o padrão geral aponta para uma estrutura de mercado mais equilibrada, na qual a transferência de oferta e a realização de lucro ocorrem de forma gradual, estendendo o ritmo do ciclo do Bitcoin.

Volatilidade Moderada do Bitcoin

Essa moderação estrutural também é visível no perfil de volatilidade do Bitcoin, que continuou a diminuir ao longo do tempo. A volatilidade realizada do Bitcoin em 30, 60, 180 e 360 dias estabilizou-se perto de 45-50% em comparação com seu passado mais explosivo que impulsionou ciclos pronunciados de boom e busto. Hoje, o perfil de volatilidade do Bitcoin cada vez mais se assemelha ao de ações de tecnologia de grande capitalização, sugerindo sua maturidade como ativo. Isso reflete tanto a melhoria na liquidez quanto uma base de investidores mais ancorada institucionalmente.

Para os alocadores, essa volatilidade atenuada pode aumentar o apelo do BTC em portfólios, particularmente à medida que a correlação com ativos macro, como ações e ouro, permanece dinâmica.

Source: Coin Metrics Network Data Pro

Conclusão

As tendências on-chain do Bitcoin sugerem que este ciclo está se desenrolando através de fases mais moderadas e prolongadas, sem ainda mostrar os picos de euforia vistos em mercados de alta anteriores. A distribuição de oferta está acontecendo em ondas, e grande parte dela está sendo absorvida por canais mais duráveis de demanda, como ETFs, DATs e propriedade institucional mais ampla. Essa transição aponta para uma estrutura de mercado mais madura onde a volatilidade e a velocidade estão diminuindo, e os ciclos estão se alongando.

Dito isso, o momentum ainda depende de uma demanda sustentada. O achatamento dos influxos de ETFs, a pressão sobre algumas DATs, liquidações de mercado recentes e leituras de SOPR no nível de equilíbrio entre os detentores de curto prazo destacam um mercado em recalibração. Um aumento sustentado na oferta de detentores de longo prazo (moedas inativas por mais de um ano), o SOPR subindo acima de 1 e novos influxos em ETFs de Bitcoin à vista e stablecoins poderiam servir como sinais-chave do retorno da força.

Olhando para o futuro, a redução da incerteza macroeconômica, condições de liquidez melhoradas e desenvolvimentos regulatórios em torno da estrutura de mercado poderiam ajudar a reacelerar os influxos e estender o mercado de alta. Embora o sentimento tenha esfriado, os mercados permanecem em uma base mais saudável após recentes reajustes de desalavancagem, sustentados pelo crescimento dos canais institucionais e pela adoção de infraestrutura on-chain.