Principais tendências a acompanhar no ecossistema de ativos digitais até 2026

Introdução

Na semana passada, lançamos nosso Relatório de Ativos Digitais de 2025 , detalhando os desenvolvimentos estruturais e as tendências que moldam o ecossistema cripto, desde a adoção institucional e os avanços regulatórios até a expansão on-chain. Aproveitando o impulso gerado por 2025, esta edição do State of the Network destaca diversas áreas-chave para acompanhar em 2026.

Universo mais amplo, menos vencedores

O universo de investimentos em criptomoedas continua a se expandir, mas o capital está se tornando cada vez mais seletivo. A competição por liquidez agora abrange não apenas um número crescente de tokens, mas também ações de criptomoedas vinculadas a empresas de ativos digitais e ações tokenizadas que trazem exposição a ações na blockchain.

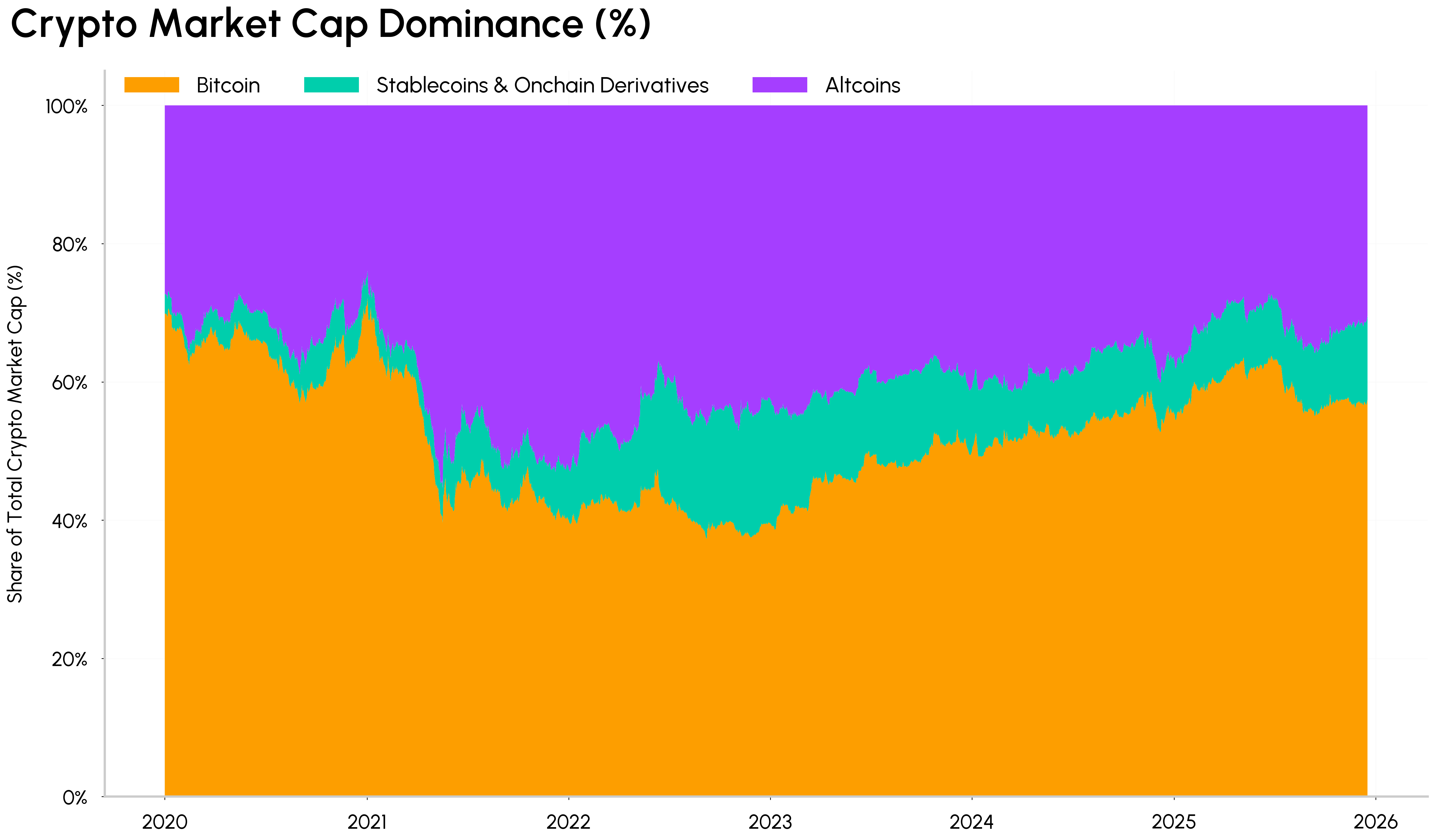

Fonte: Coin Metrics Network Data Pro

A dominância do Bitcoin subiu para perto de 64% em 2025, seu nível mais alto desde abril de 2021. Enquanto isso, a capitalização total do mercado de altcoins permanece abaixo das máximas do ciclo anterior (cerca de US$ 1,1 trilhão), com os 10 principais ativos do segmento (excluindo stablecoins e derivativos on-chain) representando cerca de 73% do valor. No futuro, é provável que o capital se concentre em ativos mais líquidos e consolidados, com demanda fundamental mais clara, estruturas tokenomics mais robustas e adequação comprovada ao mercado, em vez de uma exposição ampla, à medida que o universo de investimentos se expande e os mercados amadurecem.

A convergência com os mercados de capitais se aprofunda.

A convergência das criptomoedas com os mercados de capitais se aprofundou à medida que os ETFs e os títulos corporativos se consolidaram como canais estruturais de demanda, remodelando a forma como o capital institucional entra e influencia os mercados de criptomoedas.

Os ETFs spot de Bitcoin detêm atualmente cerca de 1,36 milhão de BTC (aproximadamente 6,8% da oferta atual), com mais de US$ 150 bilhões em ativos sob gestão, contrabalançando a distribuição para detentores de longo prazo. Dinâmicas semelhantes estão ocorrendo com Ethereum e Solana. Um cenário de crescente dívida dos EUA, a força do ouro e a trajetória da política monetária continuam a sustentar a demanda por reservas de valor não soberanas, como o Bitcoin. Como resultado, a participação institucional por meio de ETFs spot provavelmente se expandirá para além dos primeiros investidores, atingindo uma base mais ampla de alocadores, incluindo fundos de aposentadoria e grandes gestores de ativos.

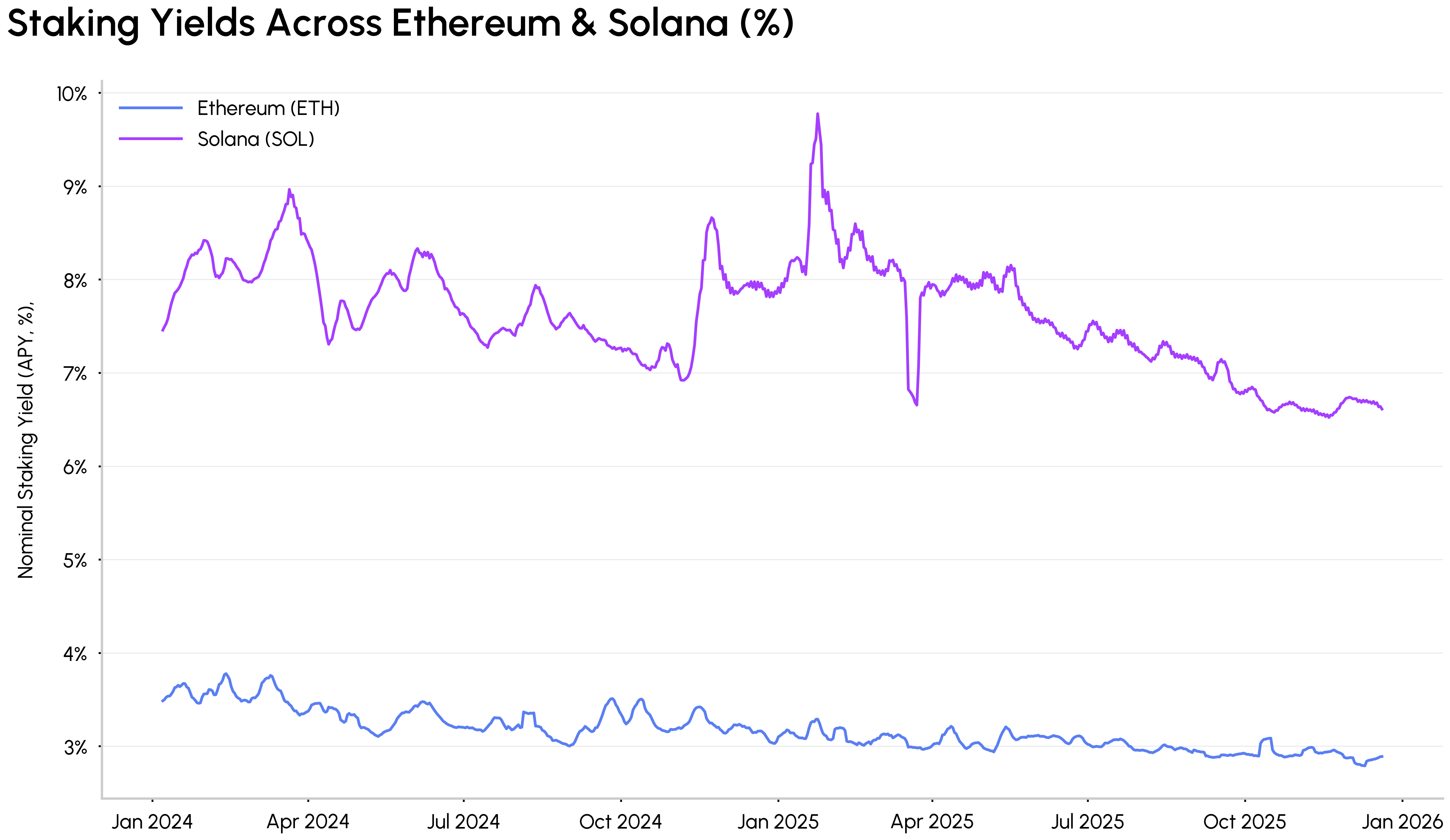

Fonte: Coin Metrics Network Data Pro

O rendimento nativo dos tokens da rede proof-of-stake é o próximo passo nessa convergência. Produtos habilitados para staking, desde os ETFs de Ethereum com staking da BlackRock até estratégias de tesouraria que aplicam ativos ativamente, apontam para um futuro que combina valorização de capital com rendimento on-chain, transformando a exposição a criptomoedas em um componente produtivo e gerador de renda de portfólios institucionais.

Ascensão dos Super Apps e dos Cripto Bancos

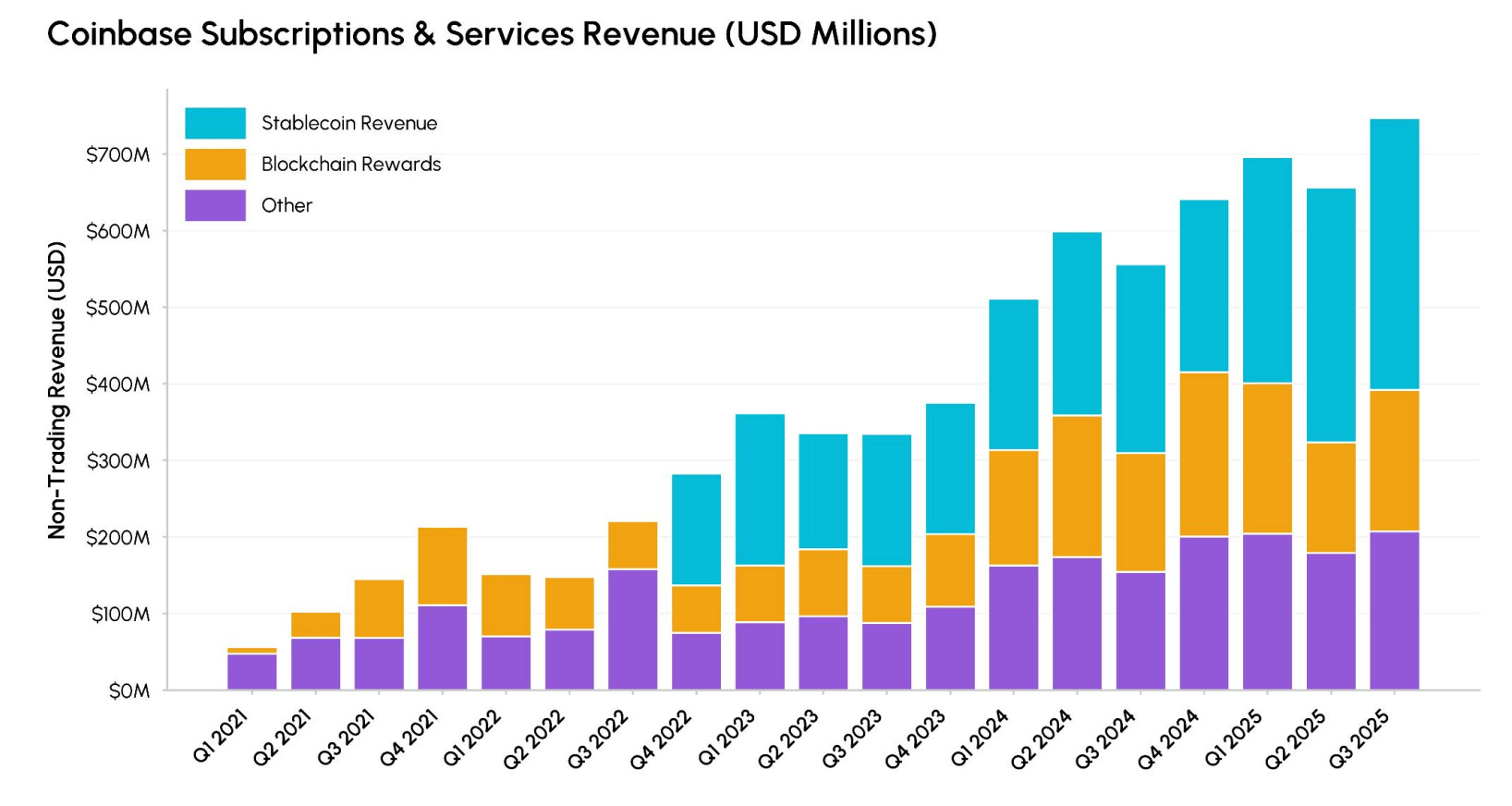

As corretoras e fintechs estão convergindo a partir de diferentes pontos de partida para criar “superaplicativos” cripto completos. A Coinbase exemplifica essa mudança, com a receita de assinaturas e serviços crescendo mais de 7 vezes desde 2021, à medida que se expande para além da negociação, oferecendo juros em stablecoins, recompensas de staking, receitas de Base L2 e produtos financeiros tokenizados. Movimentos semelhantes da Robinhood e da Kraken em direção a ações tokenizadas, mercados de previsão e DeFi integrado destacam a verticalização dos modelos de negócios cripto.

Fonte: Relatórios de Resultados Trimestrais da Coinbase

Ao mesmo tempo, empresas nativas do setor de criptomoedas estão obtendo acesso mais profundo à infraestrutura financeira tradicional. Em dezembro, cinco empresas (Circle, Ripple, BitGo, Fidelity Digital Assets e Paxos) receberam aprovações condicionais do OCC (Office of the Comptroller of the Currency) para obterem licenças bancárias fiduciárias nacionais, permitindo acesso direto aos canais de pagamento do Fed (Federal Reserve) e uma integração mais estreita com o sistema bancário.

Stablecoins como a espinha dorsal para a adoção on-chain

As stablecoins atingiram US$ 300 bilhões em 2025, enquanto o volume de transferências cresceu mais de 150%. A aprovação da Lei GENIUS fortaleceu a ligação entre dólares digitais e títulos do Tesouro dos EUA, reforçando seu papel como camada de distribuição do dólar. Isso está impulsionando uma onda de novos participantes de empresas tradicionais dos setores financeiro, de pagamentos e nativas de criptomoedas, e catalisando a competição em várias camadas da cadeia de valor, da emissão à liquidação e aos pagamentos.

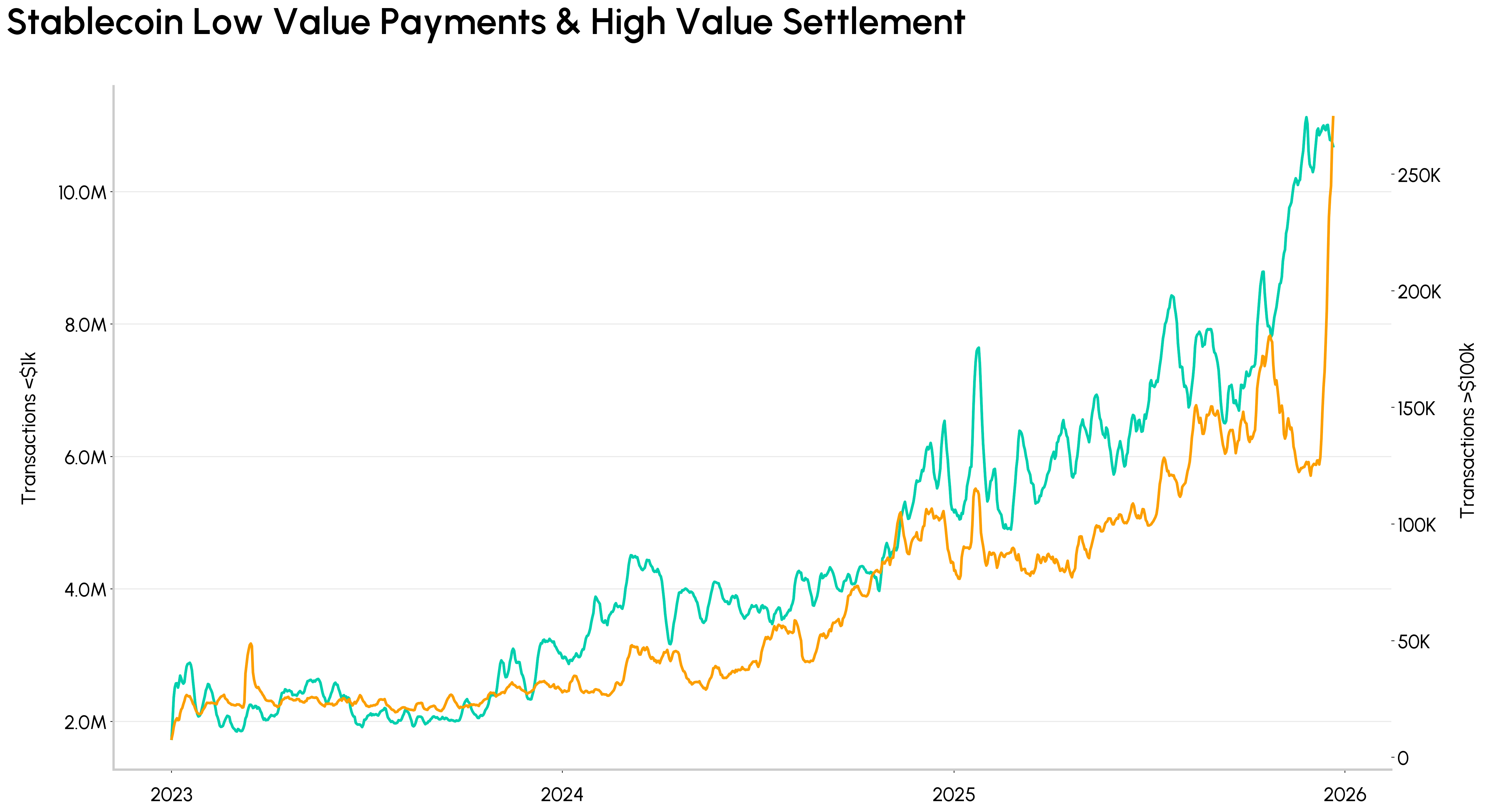

Fonte: Coin Metrics Network Data Pro

Os custos de transação estão caindo para níveis abaixo de um centavo nas principais blockchains, desbloqueando uma nova escala de adoção. Transferências de stablecoins de baixo valor, abaixo de US$ 1.000, triplicaram em relação ao ano anterior, ultrapassando 10 milhões de transações, enquanto a liquidação de transações de alto valor ultrapassou 250 mil. À medida que a integração com as redes tradicionais se aprofunda, é provável que as stablecoins se expandam ainda mais para remessas internacionais, pagamentos de consumo e B2B, micropagamentos e produtos de poupança. As stablecoins estão se consolidando como a base da próxima fase da atividade econômica on-chain.

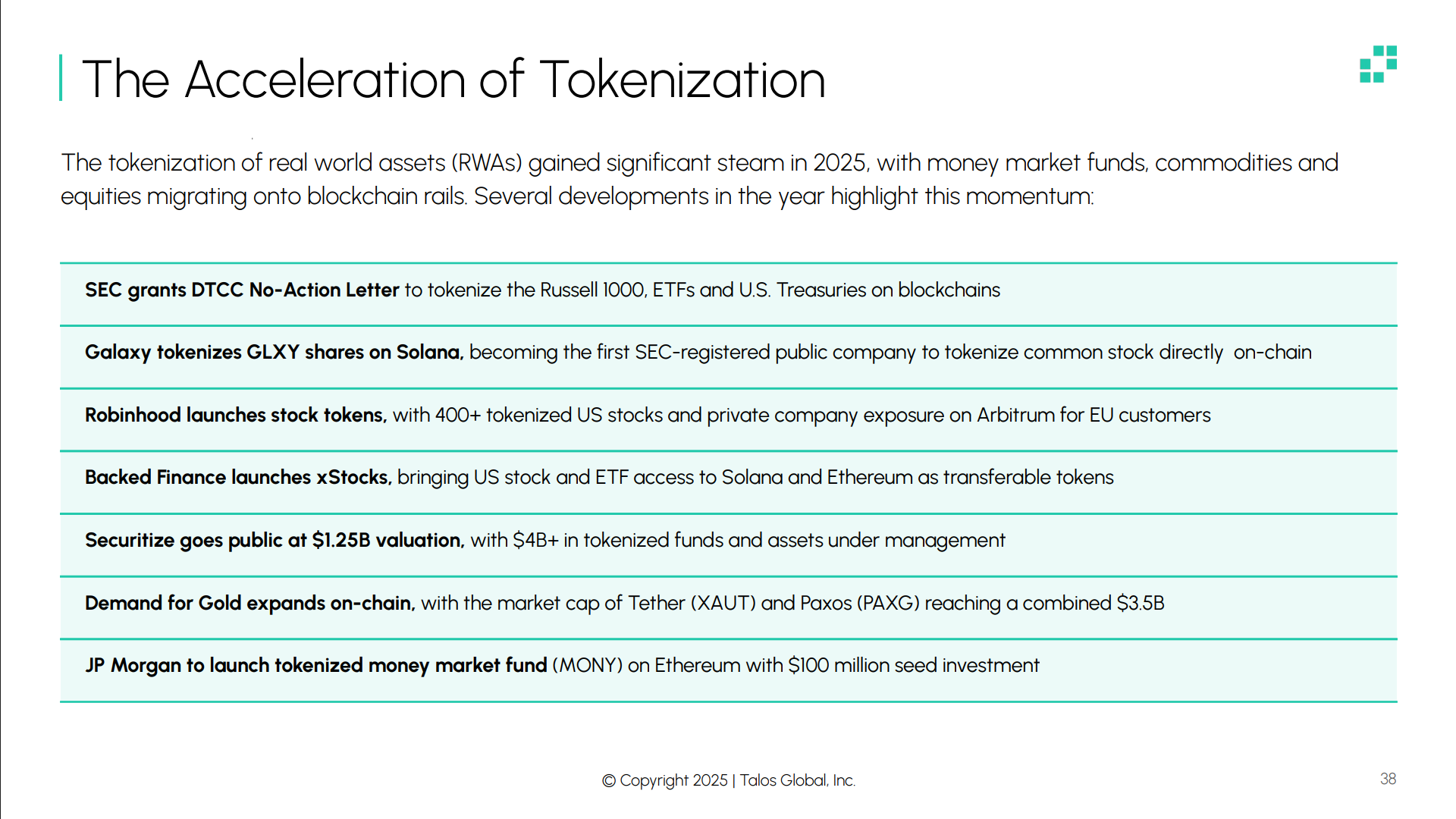

A tokenização avança para a escala de produção.

A tokenização de ativos do mundo real está passando da fase experimental para a produção. A DTCC recebeu autorização da SEC para tokenizar o índice Russell 1000, ETFs e títulos do Tesouro em blockchains públicas. A Galaxy tokenizou ações na Solana, enquanto a Robinhood e a Backed Finance trouxeram mais de 400 ações americanas para a blockchain.

Fonte: Relatório de Ativos Digitais 2025 da Talos e da FactSet

A migração de ativos para blockchains continua a se expandir, desde fundos do mercado monetário do JPMorgan, BlackRock e Franklin Templeton, títulos do Tesouro tokenizados como alternativas de geração de rendimento, commodities como o ouro, com valor de mercado de US$ 3,5 bilhões, e ações em múltiplas formas, desde emissões nativas até títulos perpétuos. Os alicerces da clareza regulatória, da maturidade tecnológica e da participação institucional estão começando a se consolidar, preparando o terreno para uma aceleração da tokenização em 2026.